Les taux hypothécaires en Suisse jouent un rôle central dans le financement immobilier, influençant les décisions des acheteurs et des propriétaires. En 2024, ces taux continuent d’évoluer, impactant les projets immobiliers. Découvrez dans cet article une analyse approfondie des tendances actuelles, des prévisions pour 2025, et des stratégies efficaces pour optimiser vos choix financiers.

Comprendre les taux hypothécaires en Suisse

Les taux hypothécaires représentent le coût annuel du financement d’un bien immobilier. Ces taux fluctuent en fonction de plusieurs paramètres économiques et politiques. Voici une vue d’ensemble des facteurs influençant les taux.

Les principaux types de prêts hypothécaires

- Hypothèque à taux fixe : Offre une stabilité de remboursement sur une période définie (2 à 25 ans). Idéale pour ceux qui recherchent une protection contre la volatilité des taux, elle manque toutefois de flexibilité en cas de modification des besoins financiers. Découvrez les offres d’hypothèques fixes attractives proposées par Raiffeisen pour en savoir plus sur ce type de produit.

- Hypothèque Saron : Reliée au taux interbancaire quotidien, cette option offre flexibilité et transparence mais expose aux fluctuations des taux à court terme. Les taux hypothécaires proposés par PostFinance permettent souvent d’obtenir des solutions compétitives basées sur le Saron.

- Hypothèque à taux variable : Ajustée par les prêteurs selon les conditions du marché, elle permet de bénéficier d’une baisse éventuelle des taux, tout en comportant un risque de hausse imprévisible.

| Type d’hypothèque | Avantages | Inconvénients |

|---|---|---|

| Taux fixe | Stabilité des mensualités | Peu de flexibilité |

| Saron | Transparence, flexibilité | Risque de hausse de taux |

| Taux variable | Possibilité de profiter des baisses | Mensualités imprévisibles |

Facteurs influençant les taux

Les taux hypothécaires dépendent de plusieurs éléments :

- Taux directeur de la Banque Nationale Suisse (BNS) : Directement lié à la politique monétaire, il influence le coût des financements.

- Contexte économique : La croissance, l’inflation et les tendances internationales jouent un rôle clé.

- Marché immobilier : Les fluctuations de l’offre et de la demande impactent également les taux proposés.

Pour maximiser vos économies, explorez les différences entre l’amortissement direct et indirect pour mieux adapter vos choix hypothécaires.

Évolution des taux hypothécaires en 2024

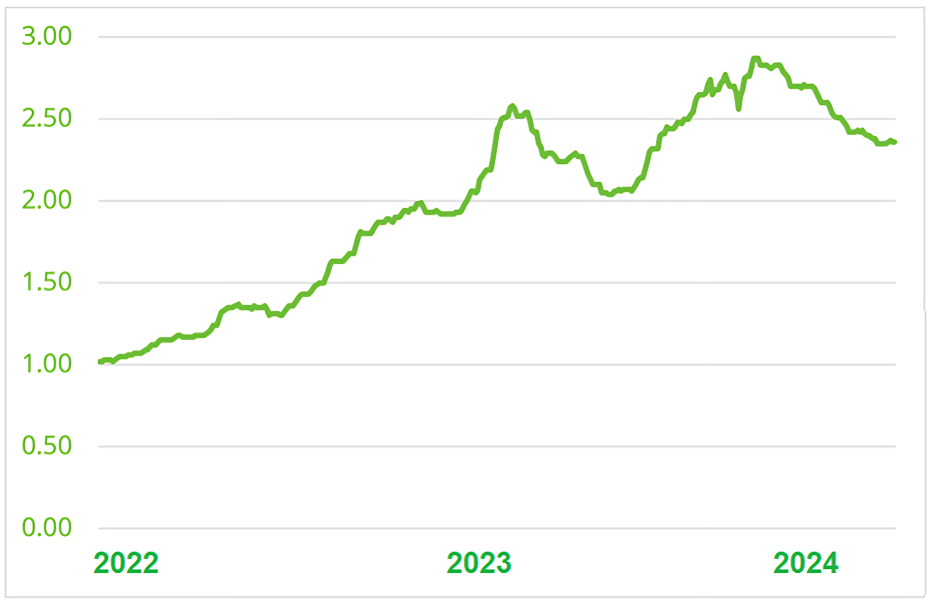

Depuis 2022, les taux hypothécaires suisses connaissent une augmentation notable. Cette section détaille les tendances actuelles, les implications pour les acheteurs et propriétaires, et met en lumière des exemples concrets pour mieux comprendre leur impact.

Facteurs ayant contribué à la hausse de 2022-2023

Les hausses des taux directeurs de la Banque Nationale Suisse (BNS) en réponse à l’inflation ont entraîné une augmentation significative du coût des emprunts hypothécaires. En effet, la BNS a successivement relevé son taux directeur pour maîtriser l’inflation, ce qui a directement influencé les taux fixes et variables proposés par les banques.

Parallèlement, les tensions sur les marchés internationaux, combinées aux incertitudes économiques, ont poussé les établissements financiers à ajuster leurs marges, augmentant encore le coût total pour les emprunteurs.

Différence du coût de l’hypothèque entre les taux de 2022 et 2024

Prenons un exemple concret pour mesurer cette hausse. Voici les conditions hypothécaires pour un même bien immobilier évalué à CHF 800’000 en janvier 2022 et janvier 2024 :

- Offre hypothécaire reçue en janvier 2022 :

- Dette hypothécaire : CHF 800’000 (taux fixe sur 5 ans).

- Taux d’intérêt : 1.12 %.

- Intérêts annuels à payer : CHF 8’960.

- Offre hypothécaire reçue en janvier 2024 :

- Même dette hypothécaire : CHF 800’000 (taux fixe sur 5 ans).

- Taux d’intérêt : 2.48 %.

- Intérêts annuels à payer : CHF 19’840.

Cela représente une augmentation annuelle des intérêts de CHF 10’880 entre 2022 et 2024. Cette différence, non négligeable, peut considérablement alourdir le budget financier d’une famille moyenne et restreindre leur capacité d’épargne ou d’investissement.

Impacts pour les acheteurs

La hausse des taux hypothécaires affecte directement les acheteurs potentiels, augmentant leurs charges mensuelles et réduisant leur pouvoir d’achat immobilier :

- Augmentation des mensualités : Avec des taux plus élevés, les acheteurs doivent consacrer une part significativement plus importante de leur budget aux remboursements de leur prêt hypothécaire. Par exemple, pour un emprunt sur 5 ans à taux fixe, les mensualités pour un bien à CHF 800’000 ont quasiment doublé.

- Baisse du pouvoir d’achat : Face à ces coûts plus élevés, de nombreux acheteurs revoient leurs ambitions à la baisse, optant pour des biens moins onéreux ou situés dans des zones moins prisées.

Impacts pour les propriétaires

Les propriétaires qui renouvellent leur hypothèque subissent également les effets de cette hausse, notamment si leur situation financière n’a pas évolué favorablement depuis leur premier emprunt.

- Augmentation des charges : Ceux ayant contracté un prêt hypothécaire à un taux plus bas doivent désormais faire face à des mensualités beaucoup plus élevées, impactant leur budget quotidien.

- Risque de vente forcée : Pour certains ménages ayant des marges financières limitées, la hausse des taux pourrait entraîner des difficultés à assumer les charges supplémentaires, les contraignant à envisager la vente de leur bien immobilier.

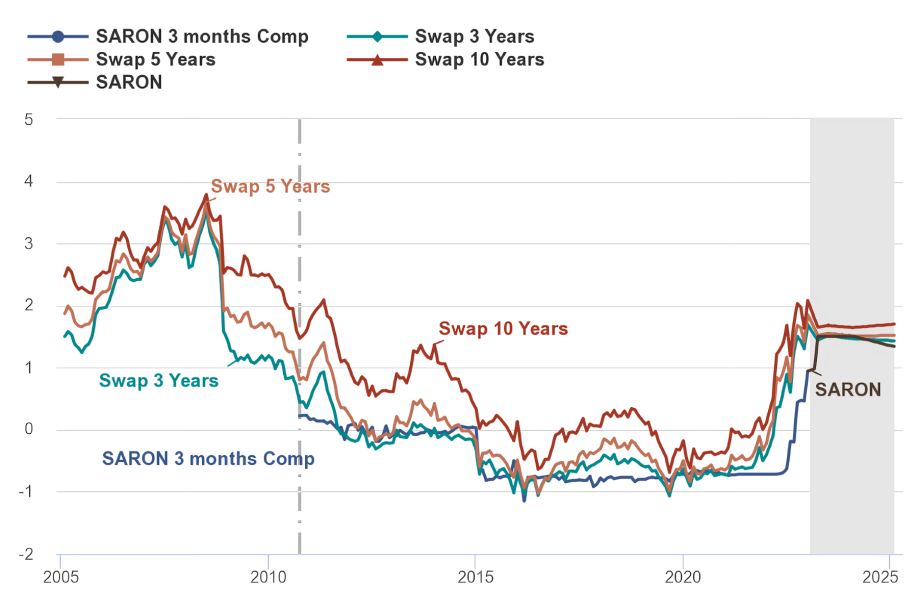

Prévisions des taux hypothécaires pour la fin 2024 et 2025

Les prévisions économiques pour la Suisse laissent entrevoir une stabilisation des taux hypothécaires en 2024, avec une possibilité de légère baisse en fin d’année. Ces prévisions découlent des ajustements opérés par la Banque Nationale Suisse (BNS) sur son taux directeur et d’un contexte économique plus favorable. Voici les perspectives détaillées pour la fin 2024 et l’année 2025.

Quelle est la prévisions de taux hypothécaire pour la fin de 2024 ?

En 2024, les baisses successives du taux directeur de la BNS, passé de 1.75 % à 1.25 % au cours du premier semestre, commencent à influencer positivement les conditions de financement. Ces ajustements visent à relancer l’économie tout en maîtrisant l’inflation. Les taux hypothécaires, qui avaient atteint des sommets en 2023, montrent des signes de stabilisation.

Pour les hypothèques à taux fixe sur 10 ans, les taux pourraient se stabiliser autour de 2.30 % à 2.50 % en fin d’année, offrant un certain répit aux acheteurs et propriétaires. Les hypothèques Saron, quant à elles, devraient également bénéficier de cette tendance avec des marges plus compétitives proposées par les prêteurs.

En revanche, la volatilité demeure un facteur clé à surveiller, notamment en raison des incertitudes géopolitiques et des perturbations économiques mondiales. Cela pourrait influencer les prévisions à court terme.

Quelle est la prévisions de taux hypothécaire pour 2025 ?

L’année 2025 s’annonce comme une période de stabilité pour les taux hypothécaires. Selon les experts financiers, les décisions de la BNS devraient continuer à soutenir un environnement de taux modérés. Une politique monétaire plus accommodante, combinée à une inflation maîtrisée, pourrait empêcher les taux hypothécaires de repartir à la hausse.

Cependant, certains scénarios pourraient influer sur cette stabilité, notamment :

- Une reprise économique mondiale plus rapide que prévue.

- Des tensions sur les marchés financiers internationaux.

- Une augmentation inattendue des coûts de refinancement pour les banques suisses.

Dans ce contexte, les hypothèques à taux fixe restent une solution privilégiée pour sécuriser les mensualités, tandis que les hypothèques Saron offrent une alternative flexible pour ceux disposés à accepter une certaine volatilité.

Comparaison des taux hypothécaires prévus

| Type d’hypothèque | Taux moyen attendu en fin 2024 | Taux moyen prévu pour 2025 |

|---|---|---|

| Taux fixe 5 ans | 2.20 % à 2.40 % | 2.15 % à 2.30 % |

| Taux fixe 10 ans | 2.30 % à 2.50 % | 2.20 % à 2.40 % |

| Hypothèque Saron | 1.90 % à 2.10 % | 1.80 % à 2.00 % |

Les prévisions des taux influencent directement les décisions d’emprunt. Voici les principaux conseils des experts pour optimiser vos choix hypothécaires en 2024 et 2025 :

- Privilégier les hypothèques à taux fixe : Si une hausse des taux venait à se profiler, sécuriser un taux fixe maintenant permettrait de protéger vos mensualités. Cette solution est particulièrement recommandée pour les ménages recherchant une stabilité à long terme.

- Exploiter la flexibilité des hypothèques Saron : En cas de stabilisation prolongée ou de baisse des taux, les hypothèques Saron offrent un avantage grâce à leur ajustement rapide aux conditions de marché. Elles conviennent mieux aux emprunteurs tolérant un certain risque.

- Planifier le refinancement : Pour les propriétaires arrivant à échéance de leur hypothèque, planifier le refinancement en fonction des prévisions est essentiel. Comparer les offres entre les différents établissements, comme celles de Credit Suisse ou d’autres acteurs, permet d’obtenir des conditions avantageuses.

- Surveiller la volatilité : Bien que les prévisions soient optimistes, les incertitudes géopolitiques et économiques peuvent entraîner des fluctuations soudaines. Il est conseillé de rester informé des tendances de marché et des ajustements de la BNS.

Comment profiter des taux hypothécaires actuels

Face à un marché en évolution, adopter une stratégie bien pensée peut permettre de réduire significativement les coûts. Voici quelques conseils.

Choisir le bon type d’hypothèque

Le choix entre un taux fixe, variable ou Saron dépend des objectifs financiers et du profil de risque de chaque emprunteur.

- Profil prudent : Optez pour un taux fixe pour sécuriser vos mensualités.

- Profil flexible : Le Saron offre des opportunités intéressantes, mais reste risqué en période de volatilité.

Optimisation d’une hypothèque existante

Pour les propriétaires, renégocier ou refinancer peut générer des économies. Il est également pertinent d’analyser les offres de plusieurs établissements pour maximiser les avantages. Les solutions offertes par Swiss Life dans le domaine des hypothèques peuvent vous guider dans cette démarche.

Astuces pour minimiser les coûts

- Comparez les marges entre différents prêteurs, comme celles proposées par AXA pour les hypothèques fixes.

- Évitez les produits à frais cachés.

- Utilisez des plateformes de comparaison pour identifier les meilleures offres.

Impact des taux hypothécaires sur le marché immobilier suisse

L’évolution des taux hypothécaires affecte directement le marché immobilier, influençant à la fois les prix et le comportement des acteurs.

- Stabilisation des prix : Après une forte croissance entre 2017 et 2022, les prix ralentissent.

- Demande ajustée : Les acheteurs privilégient désormais des biens plus abordables.

Pour en savoir plus sur les solutions financières à disposition, explorez les taux hypothécaires proposés par Migros, adaptés à divers budgets.

La demande pourrait augmenter légèrement si les taux se stabilisent, bien que l’incertitude économique maintienne certains acteurs prudents. Une correction modérée des prix est également envisageable si les taux augmentent de manière inattendue.